Precisiones documentales sobre menciones en prensa

Miguel Marengo Canales · documentación contrastable mediante fuentes accesibles y archivos públicos hospedados en este servidor

Esta página reúne información pública verificable sobre menciones profesionales aparecidas en columnas de opinión y

notas periodísticas. La presentación se ciñe a hechos documentables, con atribución a fuentes primarias accesibles al lector.

Esta página no formula juicios sobre las intenciones de terceros ni acusaciones; presenta documentos, cronologías y

normas profesionales aplicables para que el lector ejerza su propio criterio.

Aclaración. Esta página combina documentos propios (p. ej. contrato y comprobantes en la

Precisión 2) con hechos de dominio público citados abajo. No es un expediente legal: es material para que el lector

contraste fechas, fuentes y mi papel profesional.

Precisión 1

Precisión 1 — Menciones en columnas de opinión sobre trabajo técnico en seguridad social

Naturaleza de mi participación

La participación a la que aluden materiales públicos reproducidos abajo fue de naturaleza técnica: matemáticas aplicadas,

modelo cuantitativo y software. El encargo no tenía objeto político-organizativo institucional; no desempeñé función

de representación pública ante el organismo tratado mediáticamente.

Hechos públicos en orden cronológico

Hecho 1. El columnista Francisco Rodríguez ha publicado de forma ininterrumpida la columna

"Índice Político" desde 1988, originalmente en El Economista, y actualmente en

indicepolitico.com y otros medios. Fuente:

indicepolitico.com (sitio del medio).

Hecho 2. Diversas publicaciones periodísticas han reportado vínculos personales entre el columnista de

«Índice Político» y la entonces dirigente magisterial del SNTE. Este sitio no afirma ni niega dichos

reportes; los refiere como información de contexto. Fuente ejemplo: Los amores de Elba Esther Gordillo, sitio

web Cuna de Grillos,

:

https://cunadegrillos.com/2017/02/06/los-amores-elba-esther-gordillo/(el titular reproducido coincide con la cabecera publicada por ese medio).

Hecho 3. Entre 2006 y 2010, Miguel Ángel Yunes Linares fungió como director

general del ISSSTE por designación del presidente Felipe Calderón; diversas crónicas

relacionan ese nombramiento con el pacto político descrito en medios como entre ese gobierno federal y la

dirigencia magisterial vigente entonces. Fuentes de ejemplo: Expansión,

; Proceso,

; archivo hemerográfico de El Universal. Pieza relacionada (archivo del medio):

Proceso, 7 de julio de 2011

.

Hecho 4. En junio–julio de 2011 se produjo la ruptura pública entre

la entonces lideresa del SNTE y Miguel Ángel Yunes Linares, con cobertura continuada en la

prensa. Ejemplos reproducibles desde archivo digital de medios cuando el material se conserva públicamente:

Proceso — pieza del 9/07/2011 (titular original del medio en su URL);

Expansión, «La historia de amor y odio entre Elba Esther Gordillo y Miguel Ángel Yunes»

() — consulta en hemeroteca del medio para cita formal.

Hecho 5. A partir de 2011, columnas firmadas por Francisco Rodríguez en

"Índice Político" han tratado de forma crítica actividades de Miguel Ángel Yunes Linares y su entorno,

conforme al registro público del propio medio y sitios donde se republican las columnas. Ejemplos de titulares referidos en línea:

"Yunes, Ampudia y el botín" (analisisafondo.com); "Popularidad comprada" (entresemana.mx, 10 de septiembre de

2025), entre otros — conviene conservar fecha y URL exactas desde el archivo de cada sitio al citarlas.

Hecho 6. Mi participación técnica con áreas relacionadas al ISSSTE fue de naturaleza profesional acotada

(matemáticas aplicadas y software). Las menciones a mi trabajo en columnas de "Índice Político" —

conforme al registro público disponible desde este lado — no incluyen revisión documentada de entregables técnicos, ni cotejo

explícito con la metodología empleada, ni consulta a fuentes independientes que pudieran validar o refutar el contenido

publicado sobre esas entregas.

Observación metodológica

Los estándares deontológicos internacionales del periodismo —entre ellos la Declaración de Principios de la Sociedad

Interamericana de Prensa (SIP), los principios de la Society of Professional Journalists (SPJ — Code of Ethics) y el Código Internacional de Ética Periodística de la UNESCO— coinciden en la obligación de revelar al lector cualquier vínculo

personal, económico o afectivo del periodista con los actores tratados en su material, cuando dicho vínculo pueda afectar la

percepción de imparcialidad.

Este sitio no formula juicio alguno sobre si tal obligación fue observada en el caso específico. Se limita a

poner a disposición del lector los hechos arriba documentados y las normas deontológicas aplicables, para que el lector ejerza su

propio criterio.

Sobre mi lugar en esa narrativa

No fui parte del conflicto político referido. No tuve cargo público, no fui beneficiario de prerrogativa pública ni participé en

negociaciones entre los actores citados más arriba. Mi contribución fue técnica y delimitada.

El registro hemerográfico disponible permite ver que las menciones a mi trabajo no son anteriores a la ruptura pública mediática registrada durante 2011,

sino posteriores a ella; presento ese dato sin atribuirle intenciones de terceros.

Niego cualquier relato de «presión indebida» sobre mi método de trabajo: los servicios se prestaron con el cuidado profesional habitual del encargo, sin tutoría política sobre el método.

Precisión 2 — Operación de arrendamiento comercial en Ciudad de México

La operación es un arrendamiento de bienes inmuebles corporativos (Reforma 250 / Reforma Capital),

documentado mediante escrituras hospedadas o enlazadas desde este dominio, declarada ante el SAT y con rastro mediante

operaciones reproducibles desde comprobaciones banca con texto de concepto tipo SPEI. En ese contexto,

algunas fuentes públicas relacionan también a Víctor Manuel Álvarez Puga. Lo enlazado en esta página es sólo la

cadena de locación (PDF del convenio y comprobaciones citadas infra). Niega empresa conjunta, mandatos paralelos u otros vínculos financiero‑societarios

distintos al arrendamiento en la medida en que sólo pueden contrastarse mediante los mismos archivos públicos hospedados en rutas infra.

A continuación aparecen la cronología en forma gráfica y en lista numerada; más abajo, el marco jurídico aplicable al arrendamiento, lo que sí y no aparece documentalmente reproducido aquí,

una nota sobre el concepto en los comprobantes y las evidencias (PDF y comprobantes) en esta misma página.

Cronología contractual

— celebración del contrato de arrendamiento sobre oficinas C1 y C2, piso 11, desarrollo Reforma Capital (Reforma 250, Ciudad de México); arrendatario inicial: Seguridad Privada, Inteligencia Cibernética, S.A. de C.V.

— Convenio de cesión de derechos instrumentado ante fedatario público; arrendataria subsiguiente: Integra Software, S.A. de C.V. (PDF hospedado en este servidor).

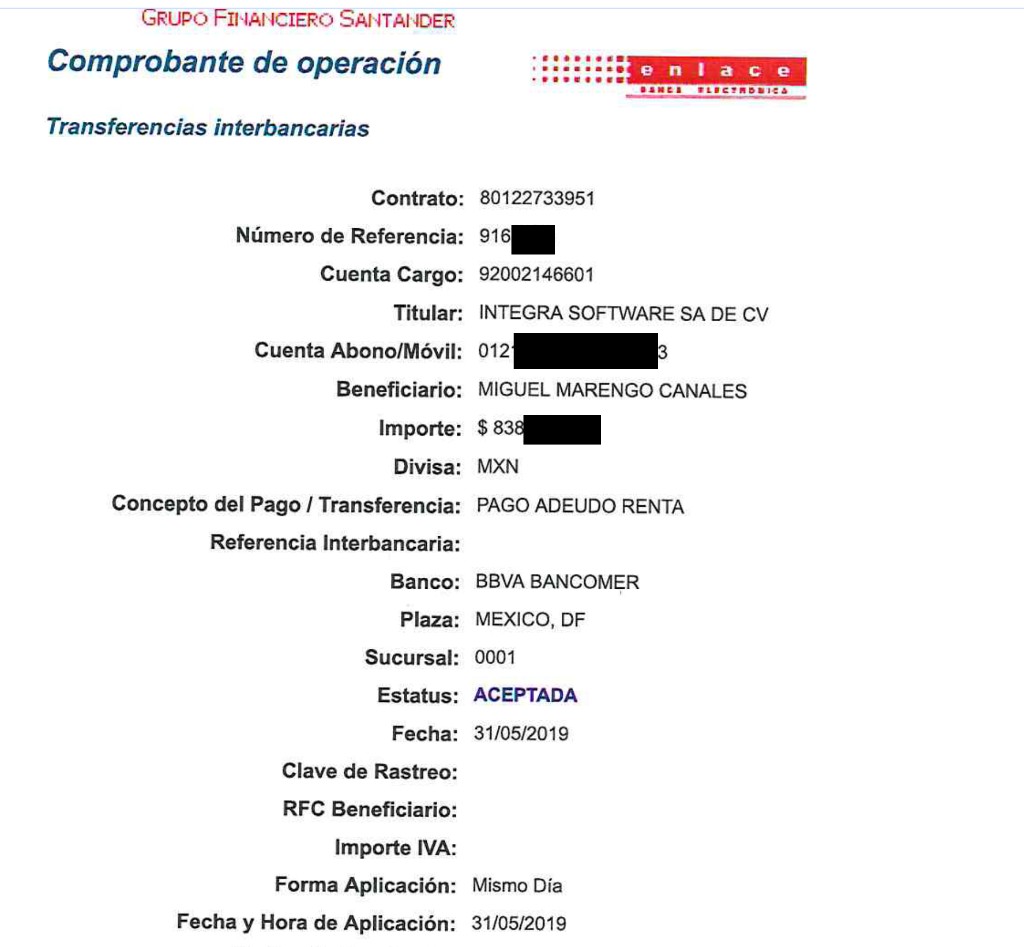

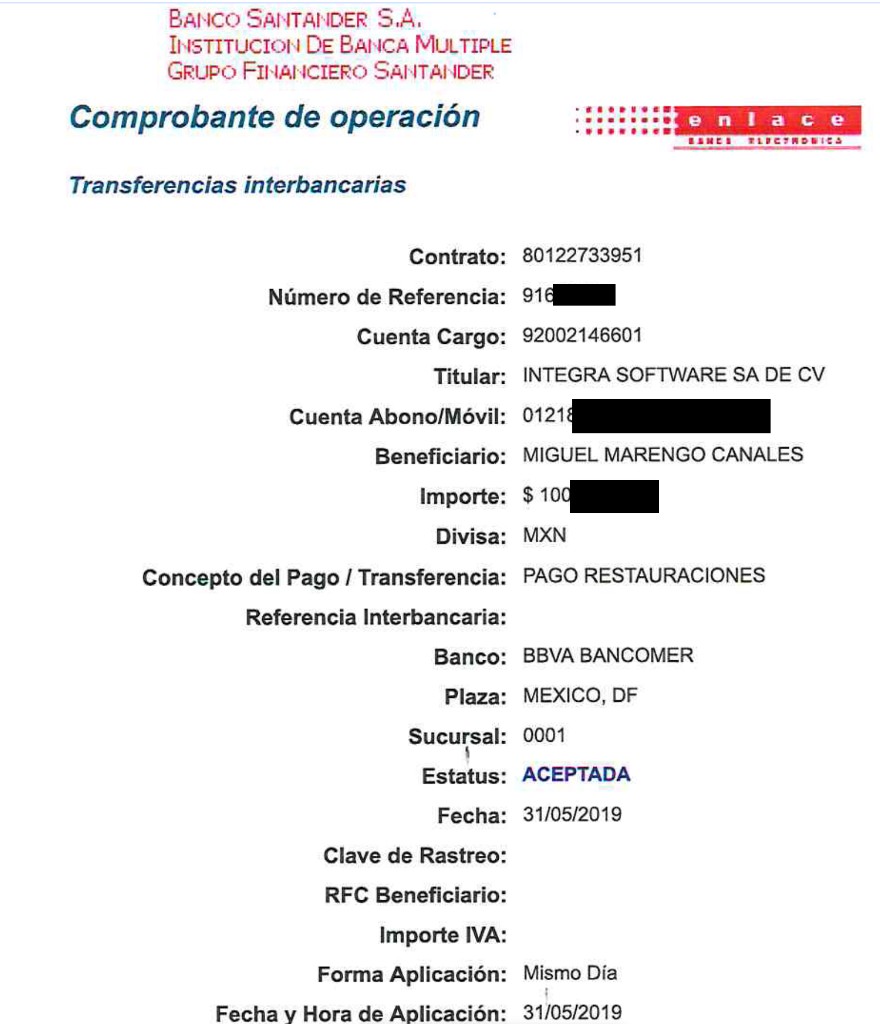

— operaciones registradas mediante SPEI Santander desde Integra Software a cuenta personal, conceptos reproducibles desde capturas: «PAGO ADEUDO RENTA» y «PAGO RESTAURACIONES».

Ejercicios fiscales 2017–2019 — ingresos ante el SAT con régimen aplicable del arrendador persona física (LISR, Título IV, Capítulo III).

Marco jurídico aplicable

La figura del arrendador comercial está delimitada con precisión en el ordenamiento mexicano:

Código Civil Federal, artículos 2398 y siguientes — define las obligaciones del arrendador como

entregar la cosa arrendada y garantizar el uso pacífico.

Código de Comercio — regula el arrendamiento mercantil cuando el arrendatario es una sociedad mercantil.

Ley del Impuesto sobre la Renta, Título IV, Capítulo III — establece el régimen fiscal del arrendador persona física.

En ninguno de estos ordenamientos —ni en la Ley Federal contra la Delincuencia Organizada, ni en el

Código Nacional de Procedimientos Penales— se establece responsabilidad del arrendador por actos del arrendatario

realizados fuera del objeto del contrato y sin participación del arrendador.

Lo que SÍ consta documentalmente

✓ Contrato de arrendamiento con objeto, monto y plazo definidos.

✓ Cesión de derechos notariada.

✓ Pagos recibidos vía SPEI con concepto explícito.

✓ Declaración fiscal de los ingresos correspondientes.

✓ Comprobantes fiscales digitales (CFDI) emitidos por los pagos.

✓ Convenio de cesión en PDF con ruta pública estable: /documentos/transparencia/convenio-cesion-integra.pdf.

✓ Dos comprobaciones en PNG (31 de mayo de 2019) con textos «PAGO ADEUDO RENTA» y «PAGO RESTAURACIONES», enlazadas en la sección de evidencias de esta página.

Lo que NO consta documentalmente

✗ Sociedad mercantil compartida con el Sr.

Víctor Manuel Álvarez Puga o con sus empresas.

✗ Poder, mandato o representación legal o comercial mía a favor de

actos del arrendatario fuera del objeto del arrendamiento, o viceversa, más allá de la relación contractual de renta descrita aquí.

✗ Participación como socio, funcionario o contratante en otras

empresas de la red que narran medios y autoridades, salvo la figura de arrendador ya documentada mediante los archivos de esta página.

✗ Segunda escritura pública u otro PDF hospedado en este dominio que modifique sustancialmente la causal locativa más allá de la cesión publicada infra.

✗ Aval u obligación garantizada mediante documento hospedado aquí, relativo a operaciones financieras del arrendatario fuera del objeto locativo reproducido mediante convenio y comprobantes infra.

✗ Instrumento hospedado en este servidor que acredite designación como consejero, director ejecutivo u apoderado general de Integra diferente del vínculo de arrendamiento descrito infra.

✗ CFDI u otro archivo hospedado en este dominio relativo a prestación de servicios distinta del arrendamiento de inmueble analizado mediante los documentos infra.

Contexto público. En medios y en información vinculada a la Fiscalía General de la

República aparecen, entre otras, las empresas Integra Software S.A. de C.V. —con

administración que incluye a Raúl García Palacios— y

Seguridad Privada, Inteligencia Cibernética, S.A. de C.V., en torno a investigaciones sobre

presunto desvío de recursos públicos y a personas que la prensa asocia a ese entorno, como

Inés Gómez Mont y Víctor Manuel Álvarez Puga. Es esperable que cualquier listado

bancario relacionado con Integra muestre también a quienes recibieron pagos desde esa empresa.

Conocer ese contexto público sirve para entender por qué un nombre aparece en listados; igualmente hace falta ver

cada cargo con su texto de concepto. En los pagos dirigidos a mí ese texto es explícito:

«PAGO ADEUDO RENTA» y «PAGO RESTAURACIONES», coherentes con el cierre de un

arrendamiento corporativo del inmueble. Convenio de cesión y domicilio (piso 11 de la Torre Reforma, torre B)

permiten ubicar ese movimiento en la misma cadena contractual.

¿Por qué el «concepto» del pago cuenta?

Las tablas periodísticas que solo muestran quién paga, quién cobra y el

monto pueden dejar fuera uno de los datos más legibles para el público general: la leyenda

o concepto con la que el banco registra esa transferencia. En transferencias cotidianas del sistema mexicano

entre bancos (lo que suele denominarse canal SPEI), ese texto va en documento electrónico o en el

comprobante imprimible. Sirve entre otras cosas para que empresa y cliente sepan cómo están catalogando ese movimiento

por su lado.

Si el mismo movimiento muestra formulaciones relacionadas con renta pendiente o gastos por

desgaste/restauración del espacio después de ocuparlo como oficina, esa lectura casa con una

relación de arrendamiento. Junto al convenio de cesión y la ubicación piso 11, Torre

Reforma (Torre B), se ve un mismo hilo narrativo desde el contrato hasta la fila que apareció en pantalla del

banco.

Resumiendo sin meternos en debate con nadie: mismo nombre corporativo ≠ mismo tipo de relación con cada persona

listada. Lo que permite distinguir cada caso sigue siendo el papel previo (¿había contrato de

renta?) y lo que dicen los comprobantes cuando existen y son claros.

Nota aclaratoria: Sobre mi relación estrictamente inmobiliaria con Integra Software S.A. de C.V.

A la opinión pública y medios de comunicación:

Derivado de las investigaciones que han cubierto algunos medios y las autoridades sobre una red de empresas

ligada en la esfera pública al Sr. Víctor Manuel Álvarez Puga, aparece el nombre de

Integra Software S.A. de C.V. Para evitar malentendidos sobre mi papel, aclaro de forma directa que mi única relación con esa

empresa fue comercial, como arrendador del inmueble.

Las fechas y objetos contractuales están resumidas en la

cronología contractual verificable; lo que sigue es la evidencia PDF y los

comprobantes bancarios en esta misma página.

A continuación están los archivos en esta misma página: puedes abrir el PDF aquí abajo o descargarlo; las dos capturas de pantalla del banco se muestran completas con una lista de lo que en cada una se alcanza a leer.

1. Convenio de cesión (PDF en vista amplia + descarga)

Este archivo es el PDF del convenio/contrato relacionado con Integra Software. Lo preparé desde la carpeta de

Descargas (nombre original del archivo: «Contaro Integra …_smallpdf.pdf» —«Contaro» viene así en el nombre del archivo).

La copia que sirve la página está aquí:

/documentos/transparencia/convenio-cesion-integra.pdf.

Campo «Concepto del pago / transferencia»: texto legible

PAGO RESTAURACIONES.

Importe: MXN; en la captura el valor aparece parcialmente oculto (se distingue que empieza alrededor de cien mil pesos).

Estatus ACEPTADA, fecha 31/05/2019, aplicación mismo día; plaza México DF, sucursal 0001.

Número de referencia con prefijo visible 916… (resto tapado en la imagen).

En conjunto, estos dos comprobantes muestran sendos pagos desde la cuenta corporativa de Integra Software hacia mi nombre,

el mismo día, con conceptos explícitos de renta adeudada y restauraciones, alineados con el cierre del arrendamiento de oficinas descrito arriba.

Fuera del alquiler y la liquidación de adeudos ligados al uso del local no participé como socio,

funcionario ni contratante en otras empresas de esa red narrada en los medios. Lo que públicamente pudiera

corresponder al actuar de los representantes de esas personas morales

(Raúl García Palacios, Héctor Oswaldo Zorrilla Habana) fuera del arrendamiento no

forma parte de lo que desde esta página puedo mostrar porque no viví esas situaciones dentro de mi actividad

habitual.

Para cerrar esta sección como propietario:

No tuve empresa conjunta ni otros vínculos financieros con ese empresuario aparte del arrendamiento descrito mediante los enlaces y archivos de esta página.

Si alguien va a ordenar la historia sólo desde medios públicos ayuda tener a la vista el contrato o cesión

correlativa, la certeza de que el uso fue como oficinas, y sobre todo el texto del

concepto en cada estado de cuenta, no únicamente el nombre de la empresa y el número del abono.

Conclusión documental

Los archivos públicos enlazados en rutas establecidas desde este servidor y los textos de «concepto» legibles desde las capturas permiten caracterizar sólo una relación de arrendamiento de uso corporativo y su liquidación asociada. Se niegan de modo categórico sociedad mercantil conjunta con el empresario mencionado en el primer párrafo de esta Precisión 2, redes de operaciones financieras paralelas no desarrolladas en esos escritos, y vínculos personales distintos al de propietario arrendante frente a la persona moral arrendataria instrumentada mediante convenio y comprobantes citados infra.

Aclaración consolidada sobre el arrendamiento: texto desarrollado en esta misma página, sección «Precisión 2» más arriba (HTML reproducible públicamente mediante este servidor; eventual PDF dedicado en ruta estable si el titular lo publica después).

Vistas incrustadas en esta página del convenio PNG y campo «concepto» en comprobaciones: véase la subsección de evidencias infra.

Marco normativo de referencia

Código Civil Federal, arts. 2398 y siguientes (arrendamiento civil).

Código de Comercio — arrendamiento mercantil donde aplique por la calidad mercantil de las partes.

Ley del Impuesto sobre la Renta, Título IV, Capítulo III — régimen fiscal del arrendador persona física.

Código Fiscal de la Federación — comprobantes fiscales electrónicos (CFDI).

Criterios públicos sobre deontología periodística difundidos por organizaciones como la SIP, la Society of Professional Journalists (SPJ) y referencias de la UNESCO relativas a transparencia ante posibles vínculos del periodista con los actores tratados.

Ley Federal de Protección de Datos Personales en Posesión de los Particulares.

Contacto para correcciones documentadas

Si cuenta con documentación que contradiga, complemente o corrija cualquier hecho expuesto en esta página, puede escribir al perfil público profesional en

miguel-marengo-20a393390.

Las correcciones documentadas pueden integrarse en esta página con atribución, fecha de actualización y enlace o referencia de la fuente cuando el titular del sitio lo considere procedente.

Transparencia informativa (sugerencias)

Quien narre datos bancarios debería mostrar también el concepto del pago y, si aplica, el contrato.

Así el público entiende si detrás hay renta u otra cosa —sin adornos.

Quien cite la Precisión 1 puede ubicar también la

observación metodológica sobre transparencia y vínculos personales entre

quien escribe y los actores mencionados, sin que este sitio califique una conducta concreta: sólo enlaza estándares públicos para que

cada lector compare.

Cómo organicé la información aquí

Historial en orden

Separé lo que digo tener documentado del momento en que salieron algunas columnas públicas sólo donde eso ordena mejor la historia para cualquier persona curiosa.

Economía cotidiana

Si aparece dinero relacionado conmigo prefiero exponer cómo ese flujo aparece ante el banco (concepto del

pago) y qué papel firmé detrás (arrendamiento cuando es el caso).

Trato cordial

Evito insultos y etiquetas vacías. La sección de hechos documentados va con fuentes cuando existen; donde el

texto es descriptivo y no califica intenciones de terceros, el lector concluye solo.